但是2021年 , 许继电气的直流输电系统毛利率可达46.23% 。而平高电气高压板块毛利率 , 只有16.82% , 相差巨大 。

文章插图

来源:许继电气2021年年报

文章插图

来源:平高电气2021年年报

显然 , 在特高压领域 , 许继电气做的是更赚钱的生意 。

二、平高电气 , 更受宠的生意

如前所说 , 在平高面前 , 许继的盈利能力占了上风 。不过 , 特高压行业受政策影响严重 。而十四五规划 , 明显偏向平高 。

1?销量维度

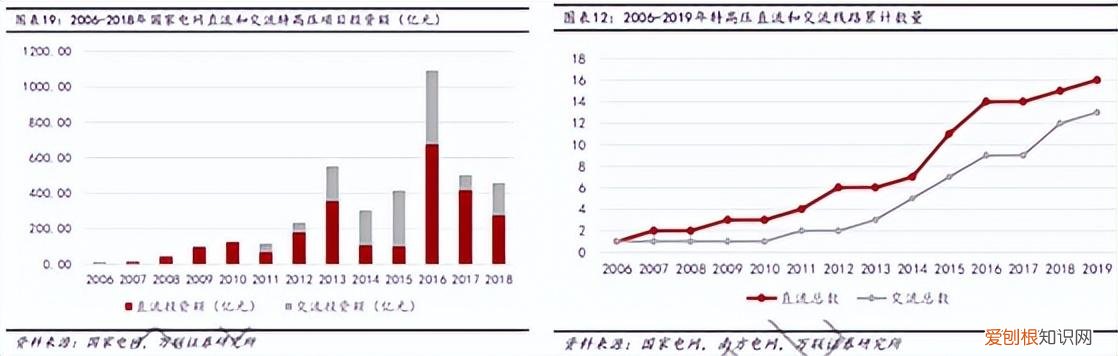

拉出过去几年的数据来看 , 在大多数年份 , 直流特高压的投资额和线路数量 , 都高于交流特高压 。

文章插图

2017-2018年 , 直流投资额更高

不过十四五期间 , 特高压工程将建设24交14直 。按此规划 , 至少到2025年 , 平高电气生产的GIS , 都将比许继电气生产的换流阀 , 有更大的市场需求 。

当然 , 这个需求仅代表销量 , 未考虑价格 。但却足以表明 , 平高电气这几年 , 会有更大的成长弹性 。

从数据来看 , 2022年一季度 , 平高电气营收同比增长了56.6% 。而许继电气同比涨幅只有36% 。到二季度 , 进一步下滑至16.60% 。其中 , 直流输电系统业务板块 , 营收规模已从2021年上半年的4.4亿 , 下滑到了2022年上半年的3.06亿 。

文章插图

来源:同花顺 , 平高电气(左)许继电气(右)

许继电气与平高电气之间 , 市场需求的差异 , 已经逐渐反映在了财报上 。

2?业绩维度

另外 , 不知是因为规模效应 , 导致生产成本下降 。还是因为需求增加 , 导致销售价格上涨 。平高电气的毛利率也有了明显改善 。

2022年一季度 , 平高电气毛利率已从上一年的13.72% , 增长至16.19% 。这个盈利水平 , 甚至已经超过了许继电气一季度的综合毛利率15.37% 。

虽然平高电气还没有出半年报 , 但根据业绩预告 , 归母净利润、扣非归母净利润分别同比增长107%、179% 。

文章插图

来源:平高电气2022年中报业绩预告

反观许继电气 , 净利润仅同比增长2.05% 。兄弟之间 , 差异明显 。

三、政策影响太大 , 谨防站错队的代价

许继电气和平高电气 , 都是国网旗下 , 承接部分特高压关键设备研发生产的主体 。二者各司其职 , 背靠国网 , 在行业内双双领先 。

总体来说 , 许继电气站在了一个更赚钱的板块上 。但未来几年的规划导向 , 明显偏向于平高电气 。

不过 , 8月3日 , 国家电网公司宣布 , 年内将再开工建设四交四直特高压工程 , 加快推进一交五直等特高压工程前期工作 。

照此推进 , 短期内 , 许继的特高压业务 , 或也有望重回增长轨道 。

但说实话 , 看到这个消息我是很懵的 。一会儿24交14直 , 一会儿4交4直 , 一会儿1交5直 , 看不懂 。

推荐阅读

- 没保存的微信群哪里找回,要怎样找回没保存通讯录的微信群

- 可以怎样打出Word目录虚线

- 可以怎样用Safari扫描二维码

- 白天在楼房跳绳属于扰民吗 怎样在室内跳绳不扰民

- 深度试驾吉利嘉际 吉利嘉际

- 超话帖子发送成功却没有显示 如何清空微博

- 滑翔伞的基本知识_滑翔伞品牌详细介绍

- 怎么快速删除大量朋友圈 如何清空微信朋友圈

- 普洱青茶_普洱茶是炒青还是晒青